12월 선선한 날씨가 다가오면서 단순 납세자도 매년 부가가치세를 신고해야 합니다.간소화된 납세자 기준

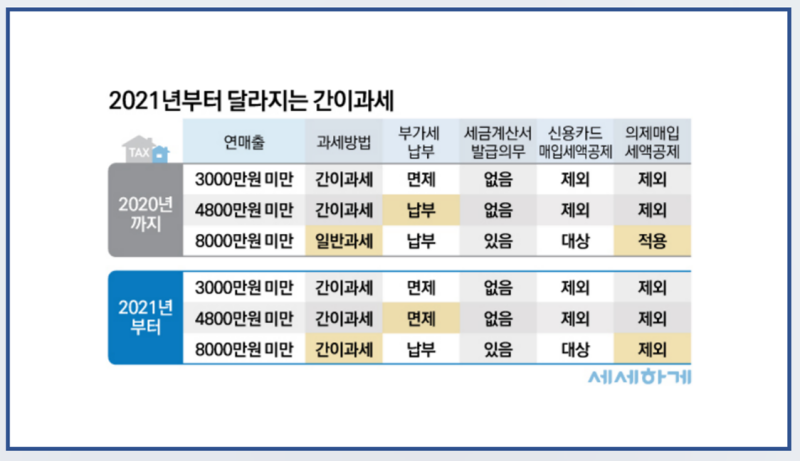

연매출액 8,000만원 미만의 간이납세자가 일반적으로 대상입니다. 부동산임대업 또는 과세유흥업을 영위하는 경우 연매출액이 4,800만원 미만이어야 합니다.

다만, 부동산임대업이나 과세유흥업소라도 영업소가 특별시·광역시·특별자치단체에 소재하지 않는 한 과세를 간소화할 수 있다. 또한 도시지역에서도 부분간이과세를 허용하고 있어 국세청 고시를 통해 사업장 소재지가 해당 지역에 해당하는지 확인해야 한다.납세자를 위한 간단한 VAT 계산 방법

* 영업세 : 매출액 x 산업부가가치세율(15%~40%) x 10% * 공제 : 매입금액 x 0.5% 영업세는 10%의 세율로 계산되며, 납부세액은 0.5를 공제하여 계산 구매 금액의 %. 또한 연매출액이 4,800만원 미만이면 부가세가 면제됩니다. 여기서 중요한 점은 부가가치세 면제가 되더라도 간이과세자는 부가가치세 신고를 해야 합니다.업종별 단순납세자 부가가치세율

단순납세자는 판매가액에 해당 업종의 부가가치세율을 곱해 세율 10%로 세액을 계산한다. 부가가치율은 산업별로 15%에서 40%까지 다양함을 알 수 있다.납세자를 위한 간소화된 VAT 신고 기간

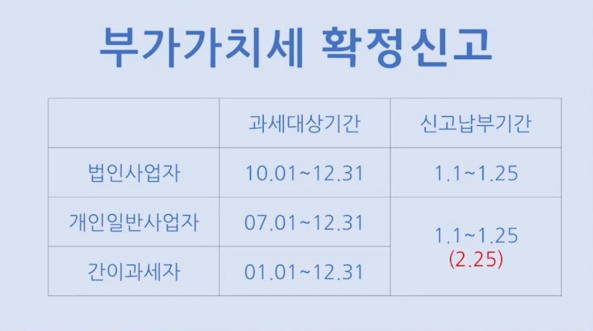

단순납세자는 일반납세자와 달리 1년에 한 번 신고·납부한다. 납세기간은 1월 1일부터 12월 31일까지이며, 신고 및 납부기간은 1월 1일부터 다음해 1월 25일까지입니다.단순 납세자에 대한 VAT 신고 방법

간이납세자는 부가가치세가 면제되더라도 부가가치세 신고를 해야 합니다. 납세자는 자신의 가계세를 통해 전자 신고서를 제출할 수도 있습니다. 다만, 세무사를 통해서는 관련 구매 데이터가 누락되거나 정확한 세액을 산정하기 어렵기 때문에 세무 전문가의 신고가 더 적합합니다.